新的一年开始,大家买房的额度有增加吗?

都市快报讯 “佘女士您好,去年8月份您在我们这儿申请的贷款,现在因为征信资料过期了,所以需要您这边来补签一下......”

近日,家住城东的佘女士最近接到了银行的电话,要她去补签一下申请贷款时的资料。这意味着她申请的购房贷款近期可能快放下来了。

据佘女士所说,去年上半年她买了套房子,从5月中旬开始,为了买房她就开始走流程申请贷款了。陆陆续续填手续、办资料,一直到8月19号,房贷才算申请成功,但在此之后就没了动静。直到最近,她接到了银行的电话,才感觉贷款终于要放下来了。

01

贷款放款速度变化

影响较大的应该是开发商

对于开发商来说,放款时间延长意味着他们拿到钱的时间越长。也就是说,房子虽然卖出去了,但是来自客户们的购房款还没到位。如果太多的购房款一直没能放下来,开发商们缺少足够的现金流,后续造房子需要的工程款等可能就难以结清,造成施工进程难以继续等种种问题。

陈经理主管销售的项目在临平,他说:“银行放款慢的话对项目工期也有影响,工期要是跟不上,一定程度上也会影响到我们的推盘节奏。”

从企业运行的角度看,保证资金链的正常运转是保证整个企业正常运转的关键因素之一。因此,去年下半年的很多开发商都在翘首以盼,等着新的一年到来,等着银行放款加快。

新的一年开始两周了,银行放款真的有他们期待的那般变快吗?部分开发商表示,银行放贷确实宽松了。

“广发、交通这几家贷款放的蛮多了,其他几家也陆陆续续有在放的。”城东一项目的营销经理告诉快报房产:“其实从去年10月份以后,大概是11月份左右,放款的速度就加快了。目前来说这个放款速度还是比去年7、8月份那阵子好太多了。“

陈经理也表示:“放款方面跟去年年底差不多,但是临平这边网签稍微有点吃力。12月份的时候基本上网签可以签到八成,现在就不好说了。”

但对于购房者来说,放款速度的快慢对他们影响并不大。佘女士说:“只要我申请成功了,房子能顺利买到,贷款什么时候下来都不要紧的。”毕竟这笔钱并不会因为还款开始时间的早晚,而变多变少。

另外,快报房产了解到,这一批放出来的贷款,都是已经申请了四五个月、甚至有半年之久的,如果是刚申请不久的,还是得再等等了。

02

房贷利率的变化

对购房者的心态有一定影响

去年一年的房贷利率变化,对于购房者来说心情就像是坐过山车一样。

2021年5月中下旬,房贷政策收紧。从首套5.2%、二套5.38%,上调到首套5.4%,二套5.5%。

收紧的风向持续到10月中下旬,房贷利率站上了首套6.3%、二套6.4%。自银保监会谈及要在首付比和利率上支持首套房购房者后,才隐隐看到房贷的放松的趋势。

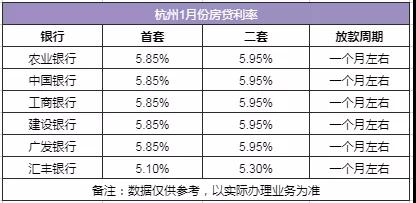

2022年以来,房贷利率没有太大的变化。

工商银行、建设银行等四大行基本上都是首套5.85%,二套5.95%的利率。银行相关负责人告诉快报房产:“不同的楼盘利率不太一样,但总体上是维持在这个数字的。”

对于购房者来说,房贷利率变高,意味着买到同一套房子要付出更多的代价。因此,无论是新房还是二手房的成交,都会受到房贷利率的变化影响。

一套总价300万的房子,交完三成首付后商业贷款210万,等额本息30年还款,按照5.2%的利率来算,月供是11531.33元,总共需要还款415.13万元。但如果是5.4%的利率,购房者每月需还11792.15元,总共需要还424.52万元。

这样算起来,购房者要还的总额差了将近10万。但如果按最高峰时期的6.3%来算,月供已经到了12998.43元,还款总额到了467.94万元。对比起来就很惊人了。

刚需买房的不能等,但是二手置换的就会因为利率的问题选择再等等。上城区笕桥板块一门店中介表示:“去年利率很高的那一阵,别说成交,带看的都少了。那些小换大的也不是很着急,索性就先不换了。“

负责彭埠街道的中介也说:“11月份刚说利率要下调一点, 马上看房的就多起来了。除了特别急的,还有些买房的会想再等等,看还有没有得降。”

来源:都市快报 作者:刘颖